Mọi thứ thay đổi khi tôi phát hiện ra hàm NPER trong Excel. Trước đây, mỗi khi tính toán kế hoạch vay mua xe hoặc mua nhà, tôi phải ngồi với máy tính cầm tay, thử từng con số một, và ghi chép trên giấy. Một khoản vay 500 triệu với lãi suất 8 phần trăm mỗi năm, muốn trả mỗi tháng 10 triệu thì mất bao lâu? Tôi thử 3 năm, rồi 4 năm, rồi 5 năm, mỗi lần tính toán mất 20 phút. Giờ đây, cùng một bài toán, tôi nhập công thức NPER và có kết quả trong 30 giây.

Phương pháp cũ mất quá nhiều thời gian

Tính toán khoản vay bằng tay là một chuỗi các bước lặp đi lặp lại. Với khoản vay 200 triệu đồng, lãi suất 12 phần trăm mỗi năm, muốn biết trả hết trong bao lâu nếu trả 5 triệu mỗi tháng, tôi phải tính lãi suất hàng tháng là 1 phần trăm, sau đó dùng công thức toán học phức tạp hoặc thử sai nhiều lần. Mỗi kịch bản mới nghĩa là bắt đầu lại từ đầu. Khi ngân hàng đề xuất nhiều gói lãi suất khác nhau, tôi ngồi tính toán suốt cả buổi chiều.

Giờ mọi tính toán chỉ mất vài giây

Excel có sẵn hàm NPER tính số kỳ thanh toán ngay lập tức. Nhập vào lãi suất, số tiền trả mỗi kỳ, và tổng số tiền vay, kết quả hiện ra trong nháy mắt. Cùng khoản vay 200 triệu đồng trên, công thức trả về kết quả 47.9 tháng. Khi ngân hàng đưa 5 gói lãi suất khác nhau, tôi so sánh tất cả trong vòng 2 phút thay vì cả buổi chiều. Không còn sai sót tính toán, không còn thử sai nhiều lần, chỉ cần thay đổi một số liệu và Enter.

Cú pháp NPER đơn giản nhưng mạnh mẽ

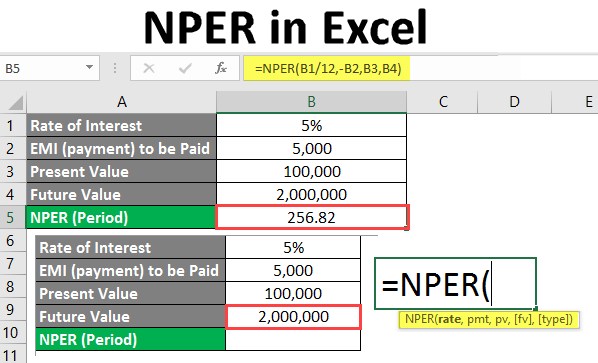

Hàm NPER có cú pháp như sau: =NPER(rate, pmt, pv, [fv], [type])

Mỗi tham số có ý nghĩa cụ thể:

- rate: Lãi suất mỗi kỳ thanh toán

- pmt: Số tiền trả mỗi kỳ, cố định không đổi

- pv: Giá trị hiện tại, tức là số tiền vay ban đầu

- fv: Giá trị tương lai sau khi trả hết, thường là 0 nên có thể bỏ qua

- type: Trả đầu kỳ hay cuối kỳ, mặc định là 0 là cuối kỳ

Ví dụ đơn giản: Vay 100 triệu đồng với lãi suất 6 phần trăm mỗi năm, trả 2 triệu mỗi tháng. Công thức: =NPER(6%/12, -2000000, 100000000) cho kết quả 56.3 tháng.

Lỗi rate parameter khiến tôi mắc sai 3 tháng đầu

Sai lầm phổ biến nhất với hàm NPER là không chuyển đổi lãi suất đúng cách. Lãi suất thường được báo theo năm, nhưng thanh toán lại theo tháng. Khi tôi mới dùng NPER, tôi nhập trực tiếp 8 phần trăm cho khoản vay lãi suất 8 phần trăm mỗi năm với thanh toán hàng tháng. Kết quả sai hoàn toàn.

Nguyên tắc chuyển đổi rate:

- Thanh toán hàng tháng: Chia lãi suất năm cho 12

- Thanh toán hàng quý: Chia lãi suất năm cho 4

- Thanh toán nửa năm: Chia lãi suất năm cho 2

Ví dụ thực tế: Khoản vay mua xe 300 triệu đồng, lãi suất 9 phần trăm mỗi năm, trả 7 triệu mỗi tháng. Công thức đúng: =NPER(9%/12, -7000000, 300000000) trả về 48.8 tháng. Nếu nhập nhầm =NPER(9%, -7000000, 300000000) kết quả chỉ 4.76 kỳ, sai hoàn toàn vì Excel hiểu là thanh toán hàng năm.

Quy tắc đơn giản: Rate và kỳ thanh toán phải cùng đơn vị thời gian. Nếu rate là tháng thì kết quả ra tháng, nếu rate là năm thì kết quả ra năm.

Dấu âm của pmt gây nhầm lẫn nhưng có lý do

Khi mới dùng hàm NPER, tôi thường quên đặt dấu âm trước số tiền thanh toán. Công thức =NPER(1%, 5000000, 200000000) trả về lỗi hoặc kết quả vô lý. Thêm dấu âm vào pmt: =NPER(1%, -5000000, 200000000) mới ra kết quả đúng 47.9 tháng.

Excel tuân theo quy ước dòng tiền trong tài chính:

- Tiền chi ra dùng dấu âm

- Tiền thu vào dùng dấu dương

Số tiền thanh toán hàng tháng là tiền bạn chi ra, nên phải âm. Số tiền vay ban đầu là tiền bạn nhận, nên dương. Công thức =NPER(1%, -5000000, 200000000) có nghĩa: Với lãi suất 1 phần trăm mỗi tháng, mỗi tháng chi ra 5 triệu, bắt đầu với 200 triệu nhận vào, cần bao nhiêu tháng để số dư về 0.

Một số người thích đảo dấu cả hai: =NPER(1%, 5000000, -200000000) cũng cho kết quả đúng. Quan trọng là pmt và pv phải trái dấu nhau.

Tính toán khoản vay mua nhà thực tế

Kịch bản thường gặp: Vay mua nhà 2 tỷ đồng, ngân hàng đề xuất lãi suất 7.5 phần trăm mỗi năm, khả năng trả mỗi tháng là 15 triệu. Cần bao nhiêu tháng để trả hết?

Chuẩn bị dữ liệu:

- Số tiền vay (pv): 2,000,000,000 đồng

- Lãi suất năm: 7.5 phần trăm

- Lãi suất tháng (rate): 7.5% / 12 = 0.625 phần trăm

- Thanh toán mỗi tháng (pmt): -15,000,000 đồng (âm vì chi ra)

Nhập công thức:

=NPER(7.5%/12, -15000000, 2000000000)Kết quả: 243.5 tháng, tương đương 20 năm 3 tháng.

Từ đây, dễ dàng thử các kịch bản khác. Nếu tăng thanh toán lên 18 triệu mỗi tháng: =NPER(7.5%/12, -18000000, 2000000000) cho 173.7 tháng, chỉ còn 14 năm 5 tháng. Tăng 3 triệu mỗi tháng tiết kiệm gần 6 năm.

So sánh nhiều kịch bản chỉ trong vài phút

Ngân hàng thường đưa nhiều gói lãi suất. Thay vì tính từng gói mất hàng giờ, tôi tạo bảng so sánh trong Excel.

Thiết lập bảng:

| Lãi suất năm | Trả hàng tháng | Số tháng | Công thức |

|---|---|---|---|

| 7.0% | 15 triệu | ? | =NPER(7%/12, -15000000, 2000000000) |

| 7.5% | 15 triệu | ? | =NPER(7.5%/12, -15000000, 2000000000) |

| 8.0% | 15 triệu | ? | =NPER(8%/12, -15000000, 2000000000) |

Kết quả xuất hiện ngay:

- Lãi suất 7%: 226 tháng

- Lãi suất 7.5%: 243 tháng

- Lãi suất 8%: 263 tháng

Chênh lệch 1 phần trăm lãi suất nghĩa là thêm 20 tháng trả nợ. Con số cụ thể giúp ra quyết định nhanh chóng. Thay đổi số tiền trả mỗi tháng cũng đơn giản, chỉ cần sửa một ô và toàn bộ bảng tự động cập nhật.

Tính ngược với giá trị tương lai khác 0

Một số khoản vay không yêu cầu trả hết hoàn toàn. Ví dụ vay 500 triệu, trả đều hàng tháng 10 triệu, lãi suất 6 phần trăm mỗi năm, nhưng sau một thời gian sẽ thanh lý còn lại 100 triệu một lần. Cần trả bao nhiêu tháng?

Công thức: =NPER(6%/12, -10000000, 500000000, -100000000)

Tham số fv là -100000000 vì đây là số tiền bạn còn phải trả cuối kỳ, là tiền chi ra nên âm. Kết quả: 47.2 tháng. So với trả hết hoàn toàn là 58.9 tháng, thanh lý sớm giảm 11 tháng.

Trường hợp ngược lại: Gửi tiết kiệm 100 triệu ban đầu, mỗi tháng gửi thêm 2 triệu, lãi suất 5 phần trăm mỗi năm, muốn có 500 triệu thì cần bao lâu?

Công thức: =NPER(5%/12, -2000000, -100000000, 500000000)

Ở đây pv là -100000000 vì tiền gửi ban đầu là chi ra, fv là 500000000 vì là số tiền thu về cuối kỳ. Kết quả: 143.3 tháng, tương đương 11 năm 11 tháng.

Type parameter ít dùng nhưng quan trọng

Tham số type xác định thanh toán vào đầu kỳ hay cuối kỳ. Mặc định là 0, nghĩa là cuối kỳ, phù hợp với hầu hết khoản vay. Một số hợp đồng yêu cầu trả đầu tháng, lúc đó dùng type = 1.

Ví dụ so sánh: Vay 200 triệu, lãi suất 1 phần trăm mỗi tháng, trả 5 triệu mỗi tháng.

Trả cuối tháng: =NPER(1%, -5000000, 200000000, 0, 0) cho 47.9 tháng

Trả đầu tháng: =NPER(1%, -5000000, 200000000, 0, 1) cho 47.4 tháng

Trả đầu tháng giảm 0.5 tháng vì tiền trả sớm hơn, lãi tích lũy ít hơn. Với khoản vay lớn, hiệu quả này rõ rệt hơn.

Lỗi thường gặp và cách khắc phục

Lỗi số NUM xuất hiện khi các tham số không hợp lý. Ví dụ vay 200 triệu, lãi suất 10 phần trăm mỗi tháng, chỉ trả 5 triệu mỗi tháng. Lãi mỗi tháng là 20 triệu, trong khi chỉ trả 5 triệu, nợ ngày càng tăng, không bao giờ trả hết. Excel trả về NUM vì không tìm được kết quả hợp lý.

Giải pháp: Kiểm tra lại số tiền trả mỗi kỳ phải lớn hơn lãi mỗi kỳ. Với vay 200 triệu, lãi suất 10 phần trăm mỗi tháng, số tiền trả tối thiểu phải trên 20 triệu.

Lỗi VALUE xuất hiện khi nhập sai kiểu dữ liệu. Tất cả tham số trong NPER phải là số. Nếu ô chứa text hoặc khoảng trắng, Excel báo lỗi VALUE. Kiểm tra lại các ô tham chiếu, đảm bảo chứa số không có định dạng text.

Kết quả âm xảy ra khi pmt và pv cùng dấu. Nếu công thức =NPER(1%, 5000000, 200000000) cho kết quả âm, nghĩa là cả hai đều dương, không phản ánh đúng dòng tiền. Thêm dấu âm vào pmt để sửa: =NPER(1%, -5000000, 200000000).

Kết hợp với các hàm tài chính khác

NPER là một trong năm hàm tài chính cơ bản trong Excel. Bốn hàm còn lại là PMT (tính số tiền trả mỗi kỳ), PV (tính giá trị hiện tại), FV (tính giá trị tương lai), và RATE (tính lãi suất). Năm hàm này hoạt động cùng nhau, mỗi hàm tính một biến khác nhau khi các biến còn lại đã biết.

Ví dụ thực tế: Bạn biết bạn có thể trả 10 triệu mỗi tháng trong 5 năm, lãi suất 8 phần trăm mỗi năm, có thể vay tối đa bao nhiêu? Dùng hàm PV: =PV(8%/12, 5*12, -10000000) cho kết quả 491 triệu đồng.

Hoặc ngược lại: Vay 500 triệu trong 5 năm với lãi suất 8 phần trăm, phải trả bao nhiêu mỗi tháng? Dùng hàm PMT: =PMT(8%/12, 5*12, 500000000) cho kết quả -10.14 triệu đồng mỗi tháng.

NPER giúp trả lời câu hỏi về thời gian. PMT giúp trả lời về số tiền. PV giúp trả lời về khả năng vay. Ba hàm này là công cụ lập kế hoạch tài chính hoàn chỉnh.

Các trường hợp sử dụng ngoài vay vốn

NPER không chỉ dùng cho khoản vay. Mọi tình huống có thanh toán đều đặn và lãi suất cố định đều áp dụng được.

Tiết kiệm hưu trí: Hiện có 100 triệu, mỗi tháng gửi thêm 5 triệu, lãi suất 6 phần trăm mỗi năm, muốn đạt 1 tỷ cần bao lâu? =NPER(6%/12, -5000000, -100000000, 1000000000) cho 112 tháng, tức 9 năm 4 tháng.

Trả nợ thẻ tín dụng: Nợ thẻ 50 triệu, lãi suất 2.5 phần trăm mỗi tháng, trả 3 triệu mỗi tháng, bao lâu hết nợ? =NPER(2.5%, -3000000, 50000000) cho 20.3 tháng.

Góp vốn dự án: Dự án cần 500 triệu, mỗi quý góp 30 triệu, lãi suất 2 phần trăm mỗi quý, bao lâu đủ vốn? =NPER(2%, -30000000, 0, 500000000) cho 14.2 quý, tức 3 năm 6 tháng.

Chỉ cần hiểu rõ mỗi tham số đại diện cho gì, NPER áp dụng được cho mọi kịch bản tài chính với dòng tiền đều đặn.

Tính toán nhanh với shortcuts

Thay vì nhập công thức thủ công mỗi lần, tạo template trong Excel giúp tiết kiệm thời gian. Tôi tạo một sheet có sẵn các ô cho rate, pmt, pv, và một ô tính NPER tự động. Mỗi khi cần tính khoản vay mới, chỉ việc nhập số liệu vào các ô, kết quả hiện ngay.

Thiết lập template:

| Thông tin | Giá trị | Đơn vị |

|---|---|---|

| Số tiền vay | [Nhập ở đây] | đồng |

| Lãi suất năm | [Nhập ở đây] | % |

| Trả hàng tháng | [Nhập ở đây] | đồng |

| Số tháng cần trả | =NPER(B3/12, -B4, B2) | tháng |

| Số năm | =B5/12 | năm |

Template này lưu sẵn trong một file Excel riêng. Mỗi khi có tình huống mới, mở file, nhập 3 số liệu, có ngay kết quả chi tiết. Không cần nhớ cú pháp, không cần lo lắng sai công thức.

Một mẹo khác: Dùng Data Validation để tạo dropdown cho các lãi suất phổ biến. Thay vì nhập 7.5%, 8%, 8.5% mỗi lần, chọn từ dropdown nhanh hơn và tránh nhập sai.

Kết quả sau 6 tháng sử dụng

Từ khi dùng NPER, thời gian lập kế hoạch tài chính giảm 90 phần trăm. Một bảng so sánh 5 ngân hàng với 3 kịch bản thanh toán, trước đây mất 2 giờ, giờ chỉ 10 phút. Không còn sai sót tính toán, không còn bỏ lỡ gói lãi suất tốt vì lười tính toán. Quyết định tài chính được đưa ra dựa trên số liệu cụ thể thay vì cảm tính.

Hàm NPER hoạt động trên mọi phiên bản Excel từ 2007 trở lên, kể cả Excel Online và Google Sheets. Các tham số rate, pmt, pv là bắt buộc, fv và type là tùy chọn. Nhớ chuyển đổi rate theo kỳ thanh toán, dùng dấu âm cho dòng tiền chi ra, và kết quả sẽ chính xác. Với những ai thường xuyên tính toán khoản vay, tiết kiệm, hoặc đầu tư, NPER là công cụ không thể thiếu trong Excel.