Báo cáo tài chính của bạn có thể sai hoàn toàn nếu hàm DDB không được thiết lập đúng cách. Tôi từng nộp báo cáo khấu hao với số liệu lệch 40% chỉ vì nhầm lẫn về đơn vị thời gian. Kế toán trưởng phải yêu cầu làm lại toàn bộ trong 2 giờ.

Dưới đây là 5 sai lầm tôi thấy phổ biến nhất khi làm việc với hàm DDB, cùng cách khắc phục cụ thể cho từng trường hợp.

Sai Lầm 1: Nhầm Lẫn Đơn Vị Giữa Period và Life

Đây là lỗi phổ biến nhất khiến kết quả khấu hao sai hoàn toàn. Hàm DDB yêu cầu tham số period và life phải dùng cùng đơn vị thời gian.

Trường hợp sai:

=DDB(50000000, 5000000, 5, 12, 2)Ở đây, life là 5 năm nhưng period là 12 tháng. Excel sẽ tính khấu hao cho tháng thứ 12 của năm thứ 12, vượt quá tuổi thọ tài sản.

Cách khắc phục:

Nếu tính theo tháng, nhân life với 12:

=DDB(50000000, 5000000, 5*12, 12, 2)Công thức này tính khấu hao cho tháng thứ 12 của tài sản có tuổi thọ 60 tháng.

Nếu tính theo năm, giữ nguyên cả hai:

=DDB(50000000, 5000000, 5, 2, 2)Công thức tính khấu hao cho năm thứ 2 của tài sản có tuổi thọ 5 năm.

Quy tắc đơn giản: period không được lớn hơn life. Nếu life là 5 năm, period tối đa là 5. Nếu life là 60 tháng, period tối đa là 60.

Sai Lầm 2: Nhập Giá Trị Tham Số Gây Lỗi #NUM!

Excel trả về lỗi #NUM! khi các tham số vi phạm quy tắc của hàm DDB. Có 4 trường hợp phổ biến:

Trường hợp 1: Giá trị thu hồi lớn hơn chi phí ban đầu

=DDB(30000000, 40000000, 5, 1, 2)Lỗi vì không thể có tài sản đáng giá 30 triệu mà thu hồi được 40 triệu.

Trường hợp 2: Số âm trong tham số

=DDB(-50000000, 5000000, 5, 1, 2)Chi phí không thể âm. Tất cả tham số phải là số dương.

Trường hợp 3: Period vượt quá Life

=DDB(50000000, 5000000, 5, 8, 2)Không thể tính khấu hao cho năm thứ 8 của tài sản chỉ có tuổi thọ 5 năm.

Trường hợp 4: Factor bằng 0 hoặc âm

=DDB(50000000, 5000000, 5, 1, 0)Hệ số phải lớn hơn 0. Nếu bỏ trống, Excel dùng giá trị mặc định là 2.

Kiểm tra nhanh:

Trước khi nhập công thức, đảm bảo:

- Chi phí > Giá trị thu hồi ≥ 0

- Period ≤ Life

- Life ≥ 1

- Factor > 0 (hoặc bỏ trống cho giá trị 2)

Tôi thường tạo bảng kiểm tra riêng với các công thức xác minh:

=IF(B2>B3, "OK", "Lỗi: Salvage > Cost")

=IF(B5<=B4, "OK", "Lỗi: Period > Life")Sai Lầm 3: Không Hiểu Factor Mặc Định Là 2

Nhiều người dùng hàm DDB mà không biết tham số factor mặc định là 2, tương ứng với phương pháp số dư giảm dần kép. Điều này có thể gây khấu hao nhanh hơn dự kiến.

So sánh cụ thể:

Với tài sản 50 triệu, thu hồi 5 triệu, tuổi thọ 5 năm:

=DDB(50000000, 5000000, 5, 1) → 20.000.000 (factor = 2)

=DDB(50000000, 5000000, 5, 1, 1.5) → 15.000.000 (factor = 1.5)

=DDB(50000000, 5000000, 5, 1, 1) → 10.000.000 (factor = 1)Năm đầu tiên, factor 2 khấu hao gấp đôi factor 1. Sau 5 năm, tổng khấu hao tích lũy có thể chênh lệch tới 30%.

Khi nào điều chỉnh factor:

Dùng factor 1.5 thay vì 2 khi:

- Doanh nghiệp muốn khấu hao đều hơn

- Tài sản mất giá chậm trong những năm đầu

- Quy định kế toán yêu cầu tỷ lệ thấp hơn

Dùng factor 1 khi muốn phương pháp số dư giảm dần đơn giản, gần với phương pháp đường thẳng hơn.

Lưu ý quan trọng:

Factor không phải tỷ lệ phần trăm. Factor 2 không có nghĩa khấu hao 200%, mà là áp dụng tỷ lệ gấp đôi tỷ lệ khấu hao theo đường thẳng.

Công thức tính tỷ lệ: Factor / Life

Ví dụ: Factor 2 với tuổi thọ 5 năm = tỷ lệ 40% mỗi kỳ trên giá trị còn lại.

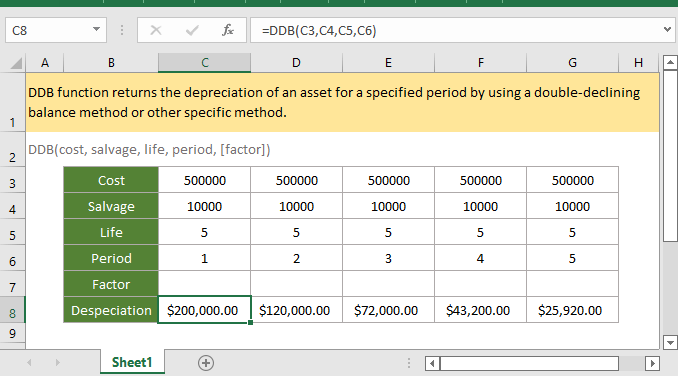

Sai Lầm 4: Khấu Hao Không Xuống Đến Giá Trị Thu Hồi

Một vấn đề ít người biết: Hàm DDB đôi khi không khấu hao tài sản xuống đúng giá trị thu hồi, đặc biệt khi chênh lệch giữa chi phí và giá trị thu hồi quá lớn.

Ví dụ thực tế:

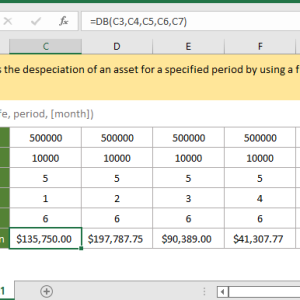

Máy móc giá 260 triệu, giá trị thu hồi 7 triệu, tuổi thọ 7 năm:

=DDB(260000000, 7000000, 7, 7, 2) → Giá trị còn lại: 24.664.000Thay vì 7 triệu như mong đợi, giá trị còn lại là 24,6 triệu. Chênh lệch hơn 17 triệu.

Nguyên nhân:

Hàm DDB dùng tỷ lệ cố định để khấu hao, và dừng lại khi giá trị còn lại sắp thấp hơn giá trị thu hồi. Với tỷ lệ khấu hao cao (factor 2), những năm cuối khấu hao rất chậm.

Giải pháp 1: Tăng factor

=DDB(260000000, 7000000, 7, 7, 2.5) → Gần sát hơn với 7 triệuTăng factor từ 2 lên 2.5 hoặc 3 giúp khấu hao nhanh hơn, tiến gần đến giá trị thu hồi.

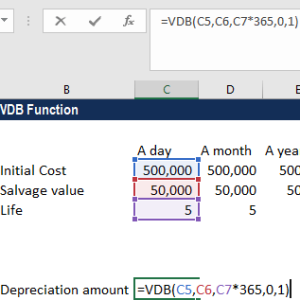

Giải pháp 2: Dùng hàm VDB thay thế

Hàm VDB tự động chuyển sang phương pháp đường thẳng khi phù hợp hơn:

=VDB(260000000, 7000000, 7, 6, 7, 2)VDB đảm bảo tài sản được khấu hao chính xác đến giá trị thu hồi.

Giải pháp 3: Điều chỉnh thủ công năm cuối

Tính tổng khấu hao từ năm 1 đến năm 6, sau đó:

=MAX(0, Chi_phí - Giá_trị_thu_hồi - Tổng_khấu_hao_trước_đó)Công thức này đảm bảo năm cuối khấu hao đúng phần còn lại.

Sai Lầm 5: Dùng Sai Phương Pháp Khấu Hao

DDB không phải lúc nào cũng là lựa chọn tốt nhất. Nhiều kế toán dùng DDB cho mọi tài sản mà không xem xét tính chất mất giá thực tế.

Khi nào nên dùng DDB:

- Máy tính, laptop, thiết bị công nghệ (mất giá nhanh năm đầu)

- Xe ô tô (giá trị giảm 20-30% năm đầu)

- Phần mềm, bản quyền (lỗi thời nhanh)

Khi nào không nên dùng DDB:

Nhà xưởng, công trình: Dùng phương pháp đường thẳng (SLN)

=SLN(500000000, 50000000, 20)Máy móc sản xuất đều đặn: Dùng phương pháp số dư giảm dần đơn (DB)

=DB(100000000, 10000000, 10, 1)Thiết bị theo sản lượng: Tính khấu hao dựa trên mức sử dụng thực tế, không dùng công thức thời gian.

So sánh 3 phương pháp:

Tài sản 100 triệu, thu hồi 10 triệu, tuổi thọ 5 năm:

| Năm | DDB | DB | SLN |

|---|---|---|---|

| 1 | 40.000.000 | 36.900.000 | 18.000.000 |

| 2 | 24.000.000 | 23.280.000 | 18.000.000 |

| 3 | 14.400.000 | 14.690.000 | 18.000.000 |

| 4 | 8.640.000 | 9.270.000 | 18.000.000 |

| 5 | 2.960.000 | 5.860.000 | 18.000.000 |

DDB khấu hao 64% trong 2 năm đầu. DB khấu hao 60%. SLN khấu hao đều 36% mỗi năm.

Quy tắc đơn giản:

Nếu tài sản mất giá nhanh ban đầu → DDB với factor 2

Nếu mất giá vừa phải → DB hoặc DDB với factor 1.5

Nếu mất giá đều → SLN

Kiểm Tra Cuối Cùng Trước Khi Nộp Báo Cáo

Sau khi thiết lập hàm DDB, tôi luôn kiểm tra 4 điểm này:

1. Tổng khấu hao không vượt quá chi phí trừ giá trị thu hồi

=SUMIF(range_khấu_hao) <= (Chi_phí - Giá_trị_thu_hồi)2. Period tăng dần từ 1 đến Life

Với 5 năm, cần có 5 công thức với period từ 1 đến 5.

3. Giá trị còn lại năm cuối gần bằng giá trị thu hồi

Chênh lệch cho phép không quá 5%:

=ABS(Giá_trị_cuối - Giá_trị_thu_hồi) / Giá_trị_thu_hồi < 5%4. So sánh với phương pháp đường thẳng

Nếu DDB và SLN cho kết quả giống nhau, có thể đang dùng factor sai hoặc tài sản không phù hợp với khấu hao nhanh.

Tổng Kết

Hàm DDB làm việc tốt khi được thiết lập đúng cách với đúng loại tài sản. Năm sai lầm trên chiếm 80% lỗi tôi thấy trong báo cáo khấu hao. Kiểm tra kỹ đơn vị thời gian, tham số đầu vào, và giá trị thu hồi cuối cùng.

Hàm DDB có sẵn trong Excel 2013 trở lên. Với các phiên bản cũ hơn hoặc tài sản phức tạp, xem xét dùng hàm VDB để kiểm soát tốt hơn.

Nếu làm việc với nhiều tài sản, tạo template với công thức kiểm tra tự động. Một lần thiết lập đúng, tiết kiệm hàng giờ kiểm tra mỗi tháng.