Khi vay 1.5 tỷ mua nhà với lãi suất 6% mỗi năm trong 20 năm, bạn tò mò tổng số tiền lãi phải trả là bao nhiêu? Tính bằng máy tính cầm tay mất cả buổi sáng, còn dễ nhầm lẫn. Hóa đơn ngân hàng chỉ show số tiền trả hàng tháng, không có con số tổng thể để so sánh các phương án. Giờ đây, hàm CUMIPMT trong Excel giúp bạn có câu trả lời chính xác trong 5 phút. Một dòng công thức, bạn biết ngay tổng lãi năm đầu, 5 năm đầu, hay cả 20 năm.

Tại sao CUMIPMT là công cụ cần thiết

Excel có nhiều hàm tài chính, nhưng CUMIPMT được thiết kế riêng cho việc tính tổng tiền lãi cộng dồn trong một khoảng thời gian xác định. Khác với hàm PMT chỉ cho biết số tiền trả hàng tháng, hoặc hàm IPMT tính lãi của từng kỳ riêng lẻ, CUMIPMT cộng tổng toàn bộ tiền lãi từ kỳ này đến kỳ khác mà không cần bạn lập bảng dài dòng.

Điều này quan trọng khi bạn muốn so sánh các phương án vay. Ví dụ vay 20 năm với lãi suất 6% so với vay 15 năm lãi suất 6.5%, phương án nào tiết kiệm hơn về tổng lãi phải trả? CUMIPMT trả lời ngay lập tức thay vì bạn phải tính từng tháng một.

Cú pháp hàm CUMIPMT

Cú pháp đầy đủ của hàm này là:

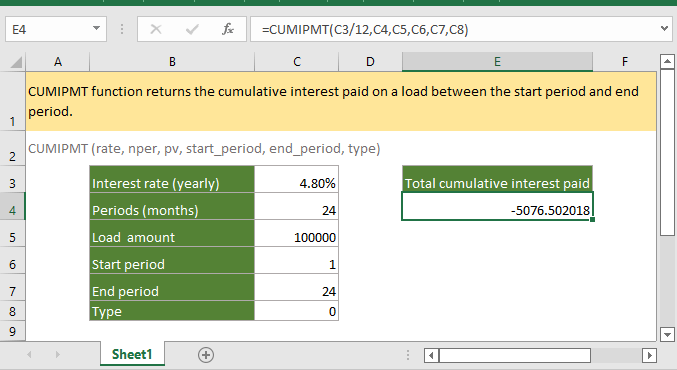

=CUMIPMT(rate, nper, pv, start_period, end_period, type)Rate là lãi suất cho mỗi kỳ trả nợ. Nếu ngân hàng cho vay lãi suất 6% mỗi năm và bạn trả hàng tháng, thì rate cần chia cho 12, tức là 6%/12 hoặc 0.5% mỗi tháng.

Nper là tổng số kỳ thanh toán. Vay 20 năm trả hàng tháng thì nper là 20 nhân 12, bằng 240 kỳ.

Pv là giá trị hiện tại của khoản vay, hay nói cách khác là số tiền bạn vay. Vay 1.5 tỷ thì pv là 1500000000.

Start_period là kỳ đầu tiên bạn muốn tính tổng lãi. Các kỳ được đánh số từ 1. Muốn tính từ tháng đầu tiên thì điền 1.

End_period là kỳ cuối cùng trong khoảng thời gian tính lãi. Muốn tính tổng lãi của năm đầu tiên thì end_period là 12.

Type quy định thời điểm thanh toán trong kỳ. Điền 0 nếu trả cuối kỳ (phổ biến nhất), điền 1 nếu trả đầu kỳ.

Lưu ý quan trọng: Kết quả CUMIPMT trả về là số âm vì đây là tiền bạn phải trả ra. Để hiển thị số dương dễ đọc hơn, bạn có thể đặt dấu trừ phía trước công thức hoặc dùng hàm ABS.

Ví dụ thực tế: Vay 1.5 tỷ mua nhà

Giả sử bạn vay 1.5 tỷ đồng để mua căn hộ chung cư. Ngân hàng cho vay với lãi suất 6% mỗi năm, thời hạn 20 năm, trả hàng tháng vào cuối kỳ. Bạn muốn biết tổng tiền lãi phải trả trong năm đầu tiên.

Tại ô Excel, nhập công thức:

=CUMIPMT(6%/12, 20*12, 1500000000, 1, 12, 0)Kết quả hiển thị khoảng âm 89,353,846. Đây là số tiền lãi bạn phải trả trong 12 tháng đầu tiên, xấp xỉ 89.4 triệu đồng.

Để tính tổng lãi của 5 năm đầu, chỉ cần thay đổi end_period:

=CUMIPMT(6%/12, 20*12, 1500000000, 1, 60, 0)Kết quả hiển thị khoảng âm 420,799,438, tức là trong 5 năm đầu bạn trả hơn 420 triệu đồng tiền lãi.

Muốn biết tổng lãi của toàn bộ khoản vay 20 năm? Đổi end_period thành 240:

=CUMIPMT(6%/12, 20*12, 1500000000, 1, 240, 0)Tổng lãi là âm 1,168,577,616, nghĩa là trong 20 năm bạn trả tổng cộng hơn 1.168 tỷ đồng tiền lãi. Con số này gần bằng số tiền gốc bạn vay ban đầu.

Lập bảng phân tích chi tiết theo từng năm

Để theo dõi lãi phải trả qua từng năm, bạn có thể tạo bảng tính nhỏ trong Excel. Tại cột A liệt kê các năm từ 1 đến 20. Tại cột B tính tổng lãi của từng năm.

Công thức tại ô B2 cho năm thứ nhất:

=CUMIPMT($E$2/12, $E$3*12, $E$4, (A2-1)*12+1, A2*12, 0)Trong đó ô E2 chứa lãi suất 6%, E3 chứa thời hạn vay 20 năm, E4 chứa số tiền vay 1.5 tỷ. Sử dụng tham chiếu tuyệt đối bằng dấu $ giúp kéo công thức xuống các hàng mà không bị lệch.

Kéo công thức từ B2 xuống B21, bạn có ngay bảng tổng lãi từng năm. Năm đầu tiên lãi cao nhất vì dư nợ còn lớn. Năm cuối cùng lãi thấp nhất vì gần hết nợ.

Thêm cột C tính tổng lãi lũy kế đến từng năm:

=SUM($B$2:B2)Kéo công thức xuống, bạn thấy rõ tổng lãi tích lũy tăng dần theo thời gian. Sau 10 năm, tổng lãi đã vượt 700 triệu đồng. Bảng này giúp bạn nhìn thấy toàn cảnh chi phí lãi suất và quyết định có nên trả nợ trước hạn hay không.

So sánh các phương án vay khác nhau

CUMIPMT đặc biệt hữu ích khi so sánh nhiều lựa chọn. Giả sử bạn đang cân nhắc giữa hai phương án:

Phương án A: Vay 1.5 tỷ trong 20 năm với lãi suất 6% mỗi năm.

Phương án B: Vay 1.5 tỷ trong 15 năm với lãi suất 6.5% mỗi năm.

Tính tổng lãi phương án A:

=CUMIPMT(6%/12, 20*12, 1500000000, 1, 240, 0)Kết quả: âm 1,168,577,616 (tổng lãi hơn 1.168 tỷ).

Tính tổng lãi phương án B:

=CUMIPMT(6.5%/12, 15*12, 1500000000, 1, 180, 0)Kết quả: âm 797,808,779 (tổng lãi gần 798 triệu).

Mặc dù phương án B có lãi suất cao hơn, tổng lãi phải trả ít hơn 370 triệu đồng vì thời gian vay ngắn hơn. Tuy nhiên, số tiền trả hàng tháng của phương án B sẽ cao hơn. Bạn cần cân nhắc khả năng tài chính hiện tại với tổng chi phí dài hạn.

Lỗi thường gặp và cách tránh

Lỗi #NUM! xuất hiện khi start_period hoặc end_period nhỏ hơn 1, hoặc start_period lớn hơn end_period. Kiểm tra lại các giá trị này trước.

Lỗi #VALUE! xảy ra khi bạn nhập text thay vì số vào các tham số. Đảm bảo tất cả đối số là dạng số.

Lãi suất không khớp với kỳ thanh toán. Nếu ngân hàng báo lãi suất 6% mỗi năm nhưng bạn quên chia cho 12 khi trả hàng tháng, kết quả sẽ sai hoàn toàn. Luôn quy đổi lãi suất cho đúng kỳ thanh toán.

Nhập dương thay vì âm cho pv. Số tiền vay trong CUMIPMT phải là số dương. Hàm tự động trả về số âm cho tiền lãi phải trả.

Một mẹo nhỏ: Để kiểm tra công thức có chính xác không, tính tổng lãi từng năm bằng cách lặp lại công thức cho từng năm riêng lẻ, sau đó cộng lại. Kết quả phải khớp với việc tính một lần từ kỳ 1 đến kỳ cuối.

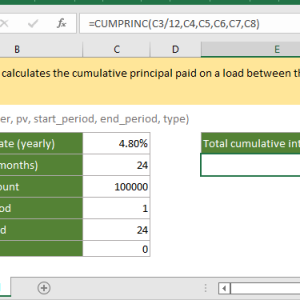

Tính năng nâng cao: Kết hợp với CUMPRINC

Hàm CUMPRINC có cú pháp tương tự CUMIPMT, nhưng tính tổng tiền gốc đã trả thay vì tiền lãi. Sử dụng cả hai hàm cùng lúc giúp bạn phân tích đầy đủ cấu trúc thanh toán.

Ví dụ, tính tổng tiền gốc đã trả trong 5 năm đầu:

=CUMPRINC(6%/12, 20*12, 1500000000, 1, 60, 0)Kết quả âm 309,200,562 nghĩa là bạn đã trả hơn 309 triệu đồng tiền gốc. Cộng với 420 triệu tiền lãi, tổng số tiền đã trả trong 5 năm là 729 triệu. Con số này khớp với việc nhân số tiền trả hàng tháng với 60 tháng.

Kết hợp CUMIPMT và CUMPRINC trong cùng một bảng tính giúp bạn theo dõi rõ ràng bao nhiêu tiền đi vào gốc, bao nhiêu đi vào lãi theo từng giai đoạn.

Tương thích và phiên bản Excel

Hàm CUMIPMT có sẵn trong Excel từ phiên bản 2003 trở đi, bao gồm Excel 2007, 2010, 2013, 2016, 2019, 2021, và Excel 365. Hàm cũng hoạt động trên Excel for Mac và Excel Online.

Nếu file Excel của bạn cần chia sẻ với người dùng phiên bản cũ, CUMIPMT vẫn tương thích ngược. Không cần lo ngại về vấn đề compatibility khi gửi file cho ngân hàng hoặc đồng nghiệp.

Đối với các tình huống phức tạp hơn như lãi suất thay đổi theo từng giai đoạn, hoặc trả nợ không đều, bạn cần kết hợp CUMIPMT với các hàm khác hoặc lập bảng tính thủ công chi tiết hơn. Tuy nhiên, cho hầu hết các khoản vay cá nhân với lãi suất cố định, CUMIPMT đáp ứng đầy đủ nhu cầu.

Kết luận

Với hàm CUMIPMT, việc tính tổng lãi vay mua nhà không còn phức tạp. Một công thức đơn giản cung cấp câu trả lời chính xác trong vài giây, giúp bạn so sánh các phương án vay, lập kế hoạch tài chính, và đưa ra quyết định thông minh hơn. Bắt đầu với ví dụ vay 1.5 tỷ ở trên, sau đó điều chỉnh các tham số theo tình huống thực tế của bạn. Khi đã quen thuộc với CUMIPMT, thử kết hợp với CUMPRINC và các hàm tài chính khác để phân tích sâu hơn.