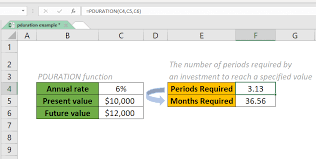

Bạn có 100 triệu đồng muốn gửi tiết kiệm với lãi suất 6% mỗi năm. Câu hỏi đầu tiên luôn là cần bao nhiêu năm để số tiền này tăng lên 200 triệu? Hoặc đạt 300 triệu để mua xe? Tính thủ công bằng máy tính cầm tay mất 10 phút và dễ sai. Hàm PDURATION trong Excel giải quyết vấn đề này trong 5 giây với độ chính xác tuyệt đối.

Vấn đề với cách tính truyền thống

Công thức toán học để tính số kỳ đầu tư là logarit kép: log(giá trị tương lai) trừ log(giá trị hiện tại), rồi chia cho log(1 cộng lãi suất). Với 100 triệu gốc, lãi suất 6%, muốn được 200 triệu, bạn phải tính log(200000000) trừ log(100000000) chia cho log(1.06). Kết quả là 11.9 năm.

Nhưng điều gì xảy ra khi bạn muốn thử 10 kịch bản khác nhau? Lãi suất 5.5% thì sao? Hay mục tiêu là 250 triệu thay vì 200 triệu? Mỗi lần thay đổi phải tính lại toàn bộ công thức. Khi làm kế hoạch tài chính cho gia đình với nhiều mục tiêu khác nhau, việc này trở nên cực kỳ tốn thời gian.

Cú pháp hàm PDURATION

Hàm PDURATION có sẵn từ Excel 2013 trở đi, bao gồm Excel 365, Excel 2016, Excel 2019 và Excel 2021. Cú pháp gồm ba tham số bắt buộc:

Công thức cơ bản:

=PDURATION(lãi_suất; giá_trị_hiện_tại; giá_trị_tương_lai)Chi tiết từng tham số:

- lãi_suất: Tỷ lệ lãi suất mỗi kỳ tính bằng số thập phân. Lãi suất 6% mỗi năm nhập là 0.06. Nếu tính theo tháng với lãi suất 6% mỗi năm thì nhập 0.06/12 = 0.005.

- giá_trị_hiện_tại: Số tiền ban đầu bạn có hoặc gửi vào. Với 100 triệu đồng thì nhập 100000000 hoặc tham chiếu đến ô chứa giá trị này.

- giá_trị_tương_lai: Mục tiêu số tiền bạn muốn đạt được. Muốn có 200 triệu thì nhập 200000000.

Hàm trả về số kỳ dưới dạng số thập phân. Nếu lãi suất tính theo năm thì kết quả là số năm. Nếu lãi suất tính theo tháng thì kết quả là số tháng.

Ví dụ thực tế với tiết kiệm ngân hàng

Lãi suất tiết kiệm tại các ngân hàng Việt Nam hiện nay dao động 5.5% đến 6.1% mỗi năm cho kỳ hạn 12-18 tháng. Giả sử bạn gửi 100 triệu đồng với lãi suất 5.8% mỗi năm, muốn biết cần bao lâu để đạt các mốc khác nhau.

Bước 1: Thiết lập bảng tính

Tạo một bảng với các cột như sau:

- Cột A: Số tiền ban đầu (100,000,000)

- Cột B: Lãi suất mỗi năm (5.8% hoặc 0.058)

- Cột C: Mục tiêu số tiền

- Cột D: Số năm cần thiết (công thức PDURATION)

Bước 2: Nhập công thức

Tại ô D2, nhập công thức:

=PDURATION(B2, A2, C2)Với A2 chứa 100000000, B2 chứa 0.058, C2 chứa 200000000, kết quả là 12.27 năm.

Bước 3: Tính nhiều kịch bản

Copy công thức xuống các hàng dưới để tính cho các mục tiêu khác:

- 150 triệu: 6.99 năm

- 200 triệu: 12.27 năm

- 250 triệu: 16.21 năm

- 300 triệu: 19.52 năm

So sánh các lãi suất khác nhau

Một ứng dụng hữu ích khác là so sánh thời gian đạt cùng một mục tiêu với các lãi suất ngân hàng khác nhau. Bảng tính dưới đây cho thấy số năm cần thiết để 100 triệu tăng lên 200 triệu:

Thiết lập bảng so sánh:

- Cột A: Các mức lãi suất (5.0%, 5.5%, 6.0%, 6.5%)

- Cột B: Công thức

=PDURATION(A2, 100000000, 200000000)

Kết quả:

- Lãi suất 5.0%: 14.21 năm

- Lãi suất 5.5%: 12.95 năm

- Lãi suất 6.0%: 11.90 năm

- Lãi suất 6.5%: 11.01 năm

Chênh lệch 1.5% lãi suất giữa 5.0% và 6.5% tiết kiệm được 3.2 năm để đạt mục tiêu gấp đôi. Con số này giúp bạn quyết định có nên chuyển tiền sang ngân hàng có lãi suất cao hơn hay không.

Tính theo tháng thay vì năm

Nhiều ngân hàng công bố lãi suất theo năm nhưng bạn muốn biết cần bao nhiêu tháng. Chia lãi suất năm cho 12 và kết quả PDURATION sẽ cho ra số tháng.

Ví dụ cụ thể:

Gửi 50 triệu với lãi suất 6% mỗi năm, muốn đạt 60 triệu:

=PDURATION(0.06/12, 50000000, 60000000)Kết quả là 36.56 tháng, tương đương khoảng 3 năm.

Chuyển đổi sang năm và tháng dễ đọc:

Để hiển thị kết quả dưới dạng “3 năm 1 tháng”, dùng công thức phụ:

=INT(D2/12) & " năm " & ROUND(MOD(D2,12),0) & " tháng"Trong đó D2 chứa kết quả PDURATION tính theo tháng.

Xử lý lỗi thường gặp

Hàm PDURATION yêu cầu tất cả tham số phải là số dương. Các lỗi phổ biến:

Lỗi #NUM! xuất hiện khi:

- Lãi suất nhỏ hơn hoặc bằng 0

- Giá trị hiện tại hoặc giá trị tương lai nhỏ hơn hoặc bằng 0

- Giá trị tương lai nhỏ hơn giá trị hiện tại (không thể có thời gian âm)

Lỗi #VALUE! xuất hiện khi:

- Các ô tham chiếu chứa text thay vì số

- Định dạng ô không phải dạng số

Khắc phục:

Đảm bảo lãi suất luôn lớn hơn 0, giá trị tương lai lớn hơn giá trị hiện tại, và tất cả các ô đều định dạng kiểu số. Nếu nhập phần trăm trực tiếp như 6%, Excel tự động chuyển thành 0.06.

Kết hợp với các hàm tài chính khác

PDURATION trả lời câu hỏi “cần bao lâu” khi bạn biết lãi suất. Các hàm tài chính khác trong Excel giải quyết các câu hỏi liên quan:

Hàm FV (Future Value): Tính giá trị tương lai khi biết số tiền hiện tại, lãi suất và số kỳ. Ví dụ: 100 triệu gửi 10 năm với lãi suất 6% sẽ thành bao nhiêu?

Hàm RATE: Tính lãi suất cần thiết khi biết số tiền hiện tại, số tiền tương lai và số kỳ. Ví dụ: Cần lãi suất bao nhiêu để 100 triệu thành 200 triệu trong 10 năm?

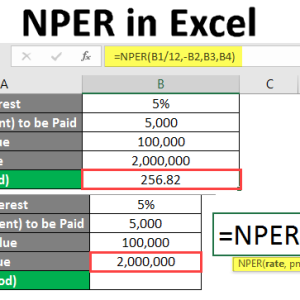

Hàm NPER: Tương tự PDURATION nhưng áp dụng cho khoản vay hoặc đầu tư có đóng góp định kỳ. PDURATION chỉ dành cho khoản đầu tư một lần không có đóng góp thêm.

Sự khác biệt quan trọng giữa PDURATION và NPER: PDURATION dành cho khoản đầu tư gửi một lần. NPER dành cho khoản đầu tư có đóng góp hàng tháng hoặc hàng quý. Nếu bạn gửi thêm tiền mỗi tháng vào tài khoản tiết kiệm, dùng NPER thay vì PDURATION.

Mẹo tối ưu bảng tính

Khi làm việc với nhiều kịch bản khác nhau, tạo một bảng điều khiển với các biến số ở đầu bảng tính. Phần còn lại tham chiếu đến các ô này bằng tham chiếu tuyệt đối với ký hiệu đô la.

Thiết lập bảng điều khiển:

- Ô B1: Số tiền ban đầu

- Ô B2: Lãi suất cơ bản

- Ô B3: Mục tiêu số tiền

Trong các công thức bên dưới, dùng $B$1, $B$2, $B$3 thay vì tham chiếu thường. Khi bạn thay đổi giá trị tại các ô này, toàn bộ bảng tính cập nhật tự động.

Định dạng số trong Excel cũng quan trọng. Với số tiền lớn, dùng định dạng ngăn cách hàng nghìn bằng dấu chấm: 100.000.000 dễ đọc hơn 100000000. Với lãi suất, hiển thị dưới dạng phần trăm có 2 chữ số thập phân: 5.80% thay vì 0.058.

Kết quả thực tế sau khi áp dụng

Hàm PDURATION hoạt động với Excel 2013 trở lên, bao gồm cả Excel Online. Không cần cài đặt thêm add-in hay công cụ nào. Khi thiết lập xong một lần, bạn có thể tái sử dụng file này cho bất kỳ tính toán nào về thời gian đầu tư. Thay đổi các giá trị đầu vào và nhận kết quả ngay lập tức.

Đối với quyết định gửi tiết kiệm, việc so sánh trực quan giữa các ngân hàng giúp bạn chọn được nơi có lợi nhất. Chênh lệch vài phần mười phần trăm lãi suất có thể tiết kiệm nhiều năm chờ đợi để đạt mục tiêu tài chính.