Hàm COUPDAYS xuất hiện trong mọi phiên bản Excel từ 2003 đến hiện tại nhưng ít người biết cách dùng đúng. Đây là một trong những hàm tài chính giúp tính số ngày trong kỳ phiếu lãi có chứa ngày kết toán, đặc biệt hữu ích cho nhân viên kế toán tài chính làm việc với trái phiếu và chứng khoán. Tôi thường thấy người dùng mắc lỗi khi nhập tham số ngày tháng, dẫn đến kết quả sai hoặc thông báo lỗi khó hiểu.

Hàm COUPDAYS là gì và tại sao cần dùng

COUPDAYS là hàm tài chính trong Excel trả về số ngày trong kỳ phiếu lãi có chứa ngày kết toán. Kỳ phiếu lãi là khoảng thời gian giữa hai lần trả lãi liên tiếp của trái phiếu hoặc chứng khoán. Thay vì đếm ngày thủ công trên lịch và tính toán phức tạp, hàm này cho kết quả chính xác trong vài giây.

Hàm này quan trọng khi tính toán tiền lãi tích lũy của trái phiếu. Số ngày trong kỳ phiếu lãi sẽ khác nhau tùy vào tần suất thanh toán (hàng năm, nửa năm, hàng quý) và phương pháp đếm ngày (basis). Nhân viên kế toán doanh nghiệp, nhà đầu tư trái phiếu, và các công ty chứng khoán đều cần hàm này để tính toán chính xác giá trị hiện tại và lãi suất của khoản đầu tư.

Cú pháp và các tham số chi tiết

Cú pháp của hàm COUPDAYS trong Excel:

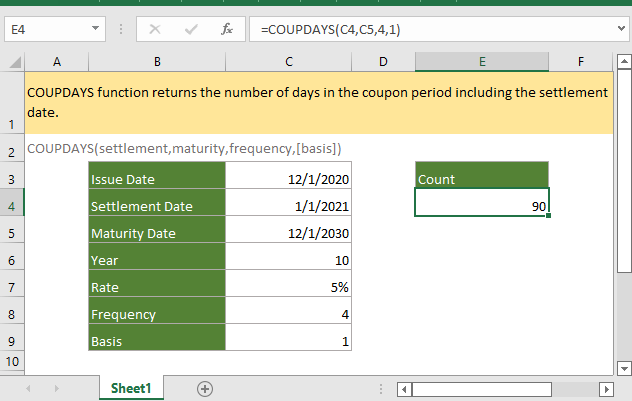

=COUPDAYS(settlement, maturity, frequency, [basis])

Các tham số bao gồm:

settlement (bắt buộc): Ngày kết toán của chứng khoán, tức là ngày người mua nhận chứng khoán sau khi phát hành. Excel lưu trữ ngày tháng dưới dạng số serial, trong đó 01/01/1900 là số 1.

maturity (bắt buộc): Ngày đáo hạn của chứng khoán, là ngày chứng khoán hết hạn và người nắm giữ nhận lại vốn gốc cộng lãi.

frequency (bắt buộc): Số lần thanh toán lãi mỗi năm. Chỉ chấp nhận 3 giá trị:

- frequency = 1: Thanh toán hàng năm

- frequency = 2: Thanh toán nửa năm một lần

- frequency = 4: Thanh toán hàng quý

[basis] (tùy chọn): Phương pháp đếm ngày trong tháng và năm. Nếu bỏ qua, mặc định là 0. Các giá trị hợp lệ:

- basis = 0 hoặc bỏ qua: US (NASD) 30/360 – mỗi tháng 30 ngày, năm 360 ngày

- basis = 1: Thực tế/thực tế – số ngày thực của tháng và năm

- basis = 2: Thực tế/360 – ngày thực của tháng, năm 360 ngày

- basis = 3: Thực tế/365 – ngày thực của tháng, năm 365 ngày

- basis = 4: Châu Âu 30/360 – tương tự US 30/360 nhưng tính theo chuẩn Châu Âu

Ví dụ thực tế với từng bước chi tiết

Giả sử bạn làm việc với một trái phiếu có các thông tin sau:

- Ngày kết toán: 15/01/2025

- Ngày đáo hạn: 15/12/2030

- Thanh toán lãi: 2 lần/năm (nửa năm)

- Basis: 0 (US 30/360)

Cách nhập công thức:

- Chọn ô cần hiển thị kết quả (ví dụ: ô D5)

- Nhập công thức: =COUPDAYS(“15/01/2025”, “15/12/2030”, 2, 0)

- Nhấn Enter

Kết quả: 180 (ngày)

Điều này có nghĩa kỳ phiếu lãi có chứa ngày kết toán 15/01/2025 có độ dài 180 ngày theo phương pháp tính US 30/360 với tần suất thanh toán nửa năm.

Ví dụ nâng cao với tham chiếu ô:

Thay vì nhập trực tiếp ngày tháng, bạn nên sử dụng tham chiếu ô để dễ dàng thay đổi và tránh lỗi:

| Cột A | Cột B |

|---|---|

| Ngày kết toán | 15/01/2025 |

| Ngày đáo hạn | 15/12/2030 |

| Tần suất | 2 |

| Basis | 0 |

Công thức tại ô B5: =COUPDAYS(B1, B2, B3, B4)

Ví dụ với hàm DATE:

Cách an toàn nhất để nhập ngày là dùng hàm DATE:

=COUPDAYS(DATE(2025,1,15), DATE(2030,12,15), 2, 0)

Cách này đảm bảo Excel luôn hiểu đúng định dạng ngày bất kể cài đặt regional của máy tính.

So sánh các giá trị basis trong thực tế

Cùng một trái phiếu nhưng basis khác nhau cho kết quả khác nhau. Với settlement = 15/01/2025, maturity = 15/12/2030, frequency = 2:

- Basis 0 (US 30/360): 180 ngày

- Basis 1 (Thực tế/thực tế): 181 hoặc 184 ngày (tùy năm nhuận)

- Basis 2 (Thực tế/360): 180 ngày

- Basis 3 (Thực tế/365): 182.5 ngày

- Basis 4 (Châu Âu 30/360): 180 ngày

Sự khác biệt này ảnh hưởng trực tiếp đến tính toán lãi suất. Các tổ chức tài chính khác nhau sử dụng basis khác nhau theo chuẩn quốc tế hoặc quy định nội bộ. Hầu hết trái phiếu chính phủ Mỹ dùng basis 1, trong khi trái phiếu doanh nghiệp thường dùng basis 0.

Bốn lỗi thường gặp và cách khắc phục

Lỗi #VALUE!

Lỗi này xuất hiện khi settlement hoặc maturity không phải ngày hợp lệ.

Nguyên nhân: Nhập ngày dưới dạng text không hợp lệ, ví dụ: “15-1-2025” hoặc “Tháng 1 năm 2025”.

Cách fix: Sử dụng hàm DATE hoặc đảm bảo định dạng ô là Date (Ctrl+1 > chọn Date). Hoặc tham chiếu đến ô đã định dạng đúng kiểu Date.

Lỗi #NUM! (Lỗi tham số frequency)

Xuất hiện khi frequency không phải 1, 2, hoặc 4.

Nguyên nhân: Nhập giá trị khác như 3, 6, 12 hoặc số thập phân như 2.5.

Cách fix: Chỉ dùng 1 (hàng năm), 2 (nửa năm), hoặc 4 (hàng quý).

Lỗi #NUM! (Lỗi tham số basis)

Lỗi này xảy ra khi basis nằm ngoài khoảng 0-4.

Nguyên nhân: Nhập giá trị âm hoặc lớn hơn 4, ví dụ: -1 hoặc 5.

Cách fix: Chỉ sử dụng các giá trị 0, 1, 2, 3, hoặc 4. Nếu không chắc chắn, bỏ qua tham số basis để Excel dùng mặc định 0.

Lỗi #NUM! (Ngày kết toán sau ngày đáo hạn)

Xảy ra khi settlement lớn hơn hoặc bằng maturity.

Nguyên nhân: Nhầm lẫn thứ tự tham số hoặc nhập sai năm.

Cách fix: Kiểm tra lại ngày kết toán phải trước ngày đáo hạn. Ví dụ: settlement = 15/01/2025 và maturity = 15/12/2024 sẽ gây lỗi.

Mẹo nhỏ giúp sử dụng hiệu quả

Định dạng ô kết quả: COUPDAYS trả về số nguyên, không phải ngày. Định dạng ô là Number (không phải Date) để hiển thị đúng. Nếu thấy kết quả hiển thị dạng ngày như “01/01/1900”, đổi format sang General hoặc Number.

Kết hợp với các hàm coupon khác: Excel có nhóm hàm COUP* để tính toán đầy đủ về phiếu lãi:

- COUPDAYBS: Tính số ngày từ đầu kỳ đến ngày kết toán

- COUPDAYSNC: Tính số ngày từ kết toán đến ngày trả lãi tiếp theo

- COUPNCD: Trả về ngày trả lãi tiếp theo

- COUPPCD: Trả về ngày trả lãi trước đó

Lưu ý về số thập phân: Tất cả tham số đều bị cắt thành số nguyên. Nếu bạn nhập frequency = 2.9, Excel sẽ tự động cắt thành 2. Thời gian trong ngày tháng cũng bị bỏ qua.

Tương thích phiên bản: Hàm COUPDAYS hoạt động trên Excel 2003, 2007, 2010, 2013, 2016, 2019, 2021, và Excel 365 (cả Windows lẫn Mac). Công thức viết trên Excel 365 có thể mở và tính toán bình thường trên Excel 2010 mà không cần chỉnh sửa.

Ứng dụng trong công việc kế toán thực tế

Nhân viên kế toán doanh nghiệp sử dụng COUPDAYS để tính tiền lãi tích lũy khi mua bán trái phiếu giữa hai kỳ trả lãi. Số ngày trong kỳ phiếu lãi nhân với lãi suất phiếu và chia cho số ngày trong năm sẽ cho ra số tiền lãi cần thanh toán.

Công thức tính lãi tích lũy thường kết hợp: Lãi tích lũy = (Coupon Rate × COUPDAYBS) / COUPDAYS

Ví dụ thực tế: Trái phiếu mệnh giá 1,000,000 VND, lãi suất 6%/năm, trả lãi nửa năm. Nếu COUPDAYBS = 45 ngày và COUPDAYS = 180 ngày, lãi tích lũy người mua phải trả cho người bán = (60,000 × 45) / 180 = 15,000 VND.

Các công ty chứng khoán tích hợp hàm COUPDAYS trong file Excel mẫu để nhân viên tư vấn tính nhanh giá trái phiếu và lãi suất hiệu dụng cho khách hàng.

Kết luận

Hàm COUPDAYS là công cụ thiết yếu cho bất kỳ ai làm việc với trái phiếu trong Excel. Cú pháp đơn giản với 4 tham số nhưng cần hiểu rõ từng tham số để tránh lỗi #NUM! và #VALUE!. Việc nắm vững các giá trị basis (0-4) và frequency (1, 2, 4) giúp tính toán chính xác theo chuẩn quốc tế.

Hàm này hoạt động trên mọi phiên bản Excel từ 2003 đến 365. Kết hợp với COUPDAYBS và COUPDAYSNC sẽ tạo thành bộ công cụ hoàn chỉnh để tính toán mọi khía cạnh của kỳ phiếu lãi. Hãy thử ngay trên file Excel của bạn với ví dụ thực tế để làm quen với hàm này.