Tính lãi suất tiết kiệm thủ công trong Excel có thể gây nhầm lẫn nếu làm theo cách cũ. Tôi thường nhập công thức phức tạp với nhiều ô tính riêng, nhân lãi suất từng kỳ, cộng dồn từng tháng. Mỗi khi thay đổi số tiền gửi hoặc lãi suất phải tính lại toàn bộ. Hàm FV giải quyết vấn đề này trong một dòng lệnh duy nhất.

Hàm FV làm gì

Hàm FV tính giá trị tương lai của khoản đầu tư dựa trên lãi suất cố định và các khoản thanh toán đều đặn theo kỳ. Bạn có thể dự đoán chính xác số tiền trong tài khoản tiết kiệm sau một khoảng thời gian nhất định, kể cả khi gửi thêm tiền mỗi tháng.

Cú pháp cơ bản:

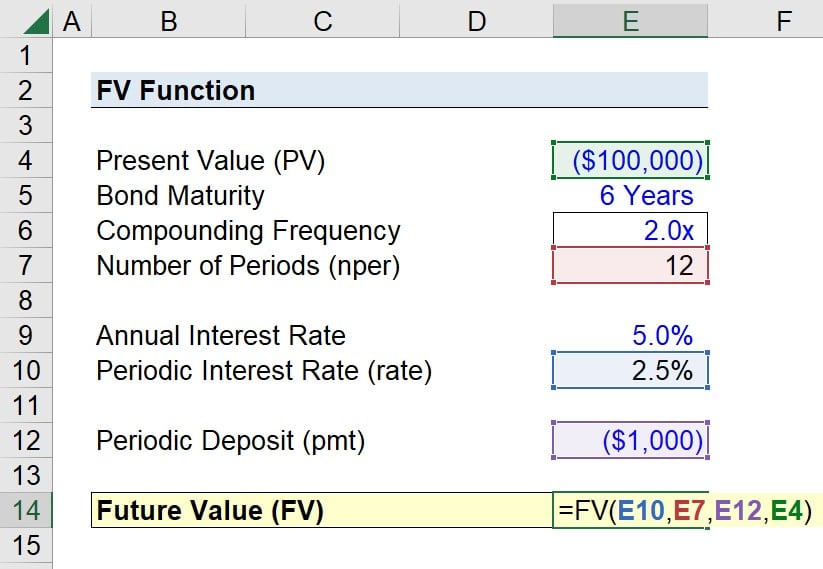

=FV(rate, nper, pmt, [pv], [type])Hàm này hoạt động trên Excel 2016 trở lên, bao gồm Excel 365 và Excel 2021. Các phiên bản cũ hơn cũng hỗ trợ nhưng có thể thiếu một số tính năng tự động cập nhật.

Năm tham số quan trọng

Rate (bắt buộc) là lãi suất mỗi kỳ. Nếu ngân hàng trả lãi suất 6% một năm nhưng tính lãi hàng tháng, bạn chia cho 12 để có 0.5% mỗi tháng. Nhập 6%/12 hoặc 0.005 đều được. Đơn vị của rate phải khớp với đơn vị của nper.

Nper (bắt buộc) là tổng số kỳ thanh toán. Tiết kiệm trong 5 năm với lãi suất hàng tháng có nper là 60 (5 năm nhân 12 tháng). Nhập trực tiếp 60 hoặc dùng công thức 5*12.

Pmt (bắt buộc) là số tiền thanh toán mỗi kỳ, phải cố định trong suốt thời gian đầu tư. Nếu gửi thêm 1 triệu đồng mỗi tháng, nhập -1000000 (số âm vì đây là tiền ra). Nếu không gửi thêm tiền định kỳ, nhập 0 hoặc bỏ qua và bắt buộc phải có pv.

Pv (tùy chọn) là giá trị hiện tại, số tiền bạn gửi ban đầu. Gửi 10 triệu đồng vào đầu kỳ đầu tiên, nhập -10000000 (số âm). Nếu bỏ qua tham số này, Excel mặc định là 0 và bạn phải có pmt.

Type (tùy chọn) xác định thời điểm thanh toán. Nhập 0 hoặc bỏ qua nếu gửi tiền cuối kỳ. Nhập 1 nếu gửi tiền đầu kỳ. Sự khác biệt này ảnh hưởng đến kết quả vì tiền gửi đầu kỳ có thêm một tháng để sinh lãi.

Quy tắc về số âm và số dương

Dòng tiền ra khỏi tài khoản của bạn luôn là số âm. Tiền bạn gửi vào ngân hàng, khoản thanh toán mỗi tháng, vốn đầu tư ban đầu đều phải nhập với dấu trừ phía trước. Excel coi đây là tiền bạn bỏ ra.

Dòng tiền vào tài khoản của bạn là số dương. Kết quả hàm FV trả về số dương vì đây là số tiền bạn nhận được sau khi đáo hạn. Nếu bạn nhập tất cả các tham số là số dương, kết quả sẽ là số âm, gây nhầm lẫn khi đọc báo cáo.

Ví dụ 1: Gửi tiền cuối kỳ

Giả sử bạn gửi 10 triệu đồng vào tài khoản tiết kiệm với lãi suất 6% một năm, tính lãi hàng tháng. Mỗi tháng bạn gửi thêm 1 triệu đồng vào cuối tháng. Sau 12 tháng, bạn muốn biết số dư tài khoản.

Công thức:

=FV(6%/12, 12, -1000000, -10000000, 0)Phân tích từng tham số:

6%/12: Lãi suất 0.5% mỗi tháng12: Tổng 12 kỳ thanh toán (12 tháng)-1000000: Gửi 1 triệu mỗi tháng (số âm)-10000000: Vốn ban đầu 10 triệu (số âm)0: Gửi tiền cuối tháng

Kết quả: 22.941.207 đồng

Số tiền này bao gồm 10 triệu vốn gốc, 12 triệu từ các khoản gửi hàng tháng, và 941.207 đồng tiền lãi. Lãi suất thực tế khoảng 4.3% cho toàn bộ số tiền vì các khoản gửi hàng tháng không có đủ 12 tháng để sinh lãi.

Ví dụ 2: Gửi tiền đầu kỳ

Cùng điều kiện như trên nhưng bạn gửi tiền vào đầu mỗi tháng thay vì cuối tháng. Chỉ cần thay đổi tham số type từ 0 thành 1.

Công thức:

=FV(6%/12, 12, -1000000, -10000000, 1)Kết quả: 23.055.614 đồng

Chênh lệch 114.407 đồng so với ví dụ 1. Gửi tiền đầu kỳ mang lại lợi nhuận cao hơn vì mỗi khoản gửi có thêm một tháng để tích lũy lãi. Với khoản đầu tư lớn hơn hoặc thời gian dài hơn, chênh lệch này tăng đáng kể.

Ví dụ 3: Chỉ có vốn ban đầu

Nếu bạn gửi 50 triệu đồng một lần với lãi suất 8% một năm, kỳ hạn 5 năm, không gửi thêm tiền định kỳ.

Công thức:

=FV(8%, 5, 0, -50000000)Hoặc bỏ qua tham số pmt và type:

=FV(8%, 5, , -50000000)Kết quả: 73.466.400 đồng

Tương đương lãi kép 8% tính theo năm trong 5 năm. Để tính lãi kép hàng tháng với cùng lãi suất, thay đổi rate thành 8%/12 và nper thành 5*12.

Ví dụ 4: Chỉ có khoản gửi định kỳ

Nếu bạn không có vốn ban đầu, chỉ gửi 2 triệu đồng mỗi tháng trong 3 năm với lãi suất 7% một năm.

Công thức:

=FV(7%/12, 36, -2000000, 0, 1)Hoặc bỏ qua pv vì mặc định là 0:

=FV(7%/12, 36, -2000000, , 1)Kết quả: 78.634.089 đồng

Tổng số tiền gửi là 72 triệu (2 triệu nhân 36 tháng). Tiền lãi kiếm được là 6.634.089 đồng, tương đương lợi nhuận 9.2% trên tổng số tiền gửi.

Các lỗi phổ biến cần tránh

Đơn vị không khớp giữa rate và nper là lỗi thường gặp nhất. Lãi suất 6% một năm với thanh toán hàng tháng phải có rate là 6%/12 và nper là số tháng. Nếu nhập rate là 6% nhưng nper là số tháng, kết quả sai hoàn toàn.

Quên dấu âm cho dòng tiền ra khiến kết quả hiển thị số âm. Excel hiểu ngược dòng tiền, coi bạn đang nhận tiền thay vì gửi tiền. Luôn kiểm tra dấu của pmt và pv trước khi nhấn Enter.

Nhầm lẫn giữa Type 0 và Type 1 tạo chênh lệch nhỏ nhưng tích lũy theo thời gian. Kiểm tra quy định của ngân hàng hoặc chính sách đầu tư để xác định chính xác thời điểm thanh toán. Hầu hết tài khoản tiết kiệm tính lãi cuối kỳ nên dùng Type 0.

Giả định lãi suất cố định khi thực tế ngân hàng có thể thay đổi lãi suất theo thời gian. Hàm FV chỉ chính xác nếu lãi suất không đổi trong suốt kỳ hạn. Đối với lãi suất biến động, cần tính riêng từng giai đoạn hoặc dùng các hàm phức tạp hơn.

So sánh với tính toán thủ công

Trước khi biết hàm FV, tôi tạo bảng tính với 12 hàng cho 12 tháng. Mỗi hàng tính lãi của tháng đó dựa trên số dư tháng trước, cộng thêm khoản gửi mới. Công thức kéo dài và dễ sai nếu quên cập nhật một ô.

Với hàm FV, toàn bộ tính toán nằm gọn trong một ô. Thay đổi bất kỳ tham số nào (lãi suất, số tiền gửi, thời gian) và kết quả cập nhật ngay lập tức. Tiết kiệm ít nhất 10 phút mỗi lần tính toán, đặc biệt khi so sánh nhiều gói tiết kiệm khác nhau.

Kết hợp với các hàm khác

Hàm FV thường đi cùng với PV (giá trị hiện tại), RATE (tìm lãi suất), NPER (tìm số kỳ), và PMT (tìm khoản thanh toán). Để tính lãi suất cần thiết để đạt mục tiêu tiết kiệm, dùng hàm RATE với các tham số từ mục tiêu của bạn.

Ví dụ muốn có 100 triệu sau 5 năm khi gửi 1.5 triệu mỗi tháng:

=RATE(60, -1500000, 0, 100000000, 1) * 12Kết quả cho biết lãi suất hàng năm cần thiết. Tương tự, dùng PMT để tính số tiền cần gửi mỗi tháng nếu biết mục tiêu cuối cùng và lãi suất.

Ứng dụng ngoài tiết kiệm ngân hàng

Quỹ hưu trí: Tính giá trị quỹ hưu trí sau 30 năm với khoản đóng góp hàng tháng và lợi nhuận đầu tư trung bình. Giúp xác định liệu bạn có đủ tiền nghỉ hưu hay cần tăng khoản đóng góp.

Kế hoạch giáo dục: Dự tính chi phí đại học cho con sau 15 năm. Tính ngược để biết cần gửi bao nhiêu mỗi tháng từ bây giờ để đủ tiền khi con nhập học.

Đầu tư cổ phiếu: Mô phỏng giá trị danh mục đầu tư nếu đóng góp đều đặn với lợi nhuận trung bình nhất định. Mặc dù thị trường biến động, hàm FV cung cấp con số ước tính hợp lý cho kế hoạch dài hạn.

Vay mua nhà: Tính tổng số tiền phải trả trong tương lai khi vay với lãi suất cố định. Kết hợp với hàm PMT để so sánh các gói vay khác nhau từ nhiều ngân hàng.

Kiểm tra kết quả

Sau khi nhập công thức, xác minh kết quả có logic không. Tổng số tiền gửi cộng lãi phải lớn hơn tổng số tiền bỏ ra. Nếu kết quả quá cao hoặc quá thấp so với dự kiến, kiểm tra lại đơn vị của rate và nper.

Dùng máy tính lãi kép trực tuyến để so sánh. Chênh lệch vài nghìn đồng có thể do làm tròn, nhưng chênh lệch hàng triệu đồng cho thấy có sai sót trong công thức. Phần lớn sai lầm đến từ đơn vị thời gian không khớp hoặc dấu âm/dương sai.

Lưu ý về phiên bản Excel

Hàm FV có sẵn trong mọi phiên bản Excel từ 2016 trở lên. Các phiên bản cũ hơn như Excel 2013 và 2010 cũng hỗ trợ nhưng có thể xử lý chậm hơn với bảng tính lớn. Excel trên web (Excel Online) hoạt động tốt với hàm FV nhưng thiếu một số tính năng tự động hoàn thành công thức.

Trên Mac, hàm FV hoạt động giống hệt Windows. Cú pháp không thay đổi, chỉ khác ở dấu phân cách. Excel tiếng Việt dùng dấu chấm phẩy (;) thay vì dấu phзапятая (,) trong một số cấu hình vùng miền. Nếu công thức báo lỗi, thử thay dấu phân cách.

Google Sheets cũng hỗ trợ hàm FV với cú pháp tương tự. Kết quả có thể chênh lệch nhỏ do cách làm tròn khác nhau, nhưng sai số thường dưới 0.01%.

Tài liệu tham khảo chính thức

Microsoft cung cấp tài liệu chi tiết về hàm FV tại support.microsoft.com/en-us/office/fv-function-2eef9f44-a084-4c61-bdd8-4fe4bb1b71b3. Trang này bao gồm thêm các ví dụ về lãi kép hàng quý và các trường hợp đặc biệt.

Để học sâu hơn về các hàm tài chính khác, truy cập phần Financial Functions Reference trong Excel Help. Các hàm như NPV (giá trị hiện tại thuần) và IRR (tỷ suất hoàn vốn nội bộ) hữu ích cho phân tích đầu tư phức tạp hơn.

Các bước bắt đầu ngay

Mở Excel và tạo bảng tính mới. Trong ô A1 nhập “Lãi suất hàng năm”, ô A2 nhập “Số tháng”, ô A3 nhập “Gửi mỗi tháng”, ô A4 nhập “Vốn ban đầu”. Điền giá trị ví dụ vào cột B.

Trong ô A5 nhập “Kết quả”, ô B5 nhập công thức =FV(B1/12, B2, -B3, -B4, 0). Thay đổi các giá trị trong cột B và xem kết quả tự động cập nhật. Thử nghiệm với các con số khác nhau để hiểu cách mỗi tham số ảnh hưởng đến kết quả cuối cùng.

Lưu file này như template để dùng cho các tính toán sau. Mỗi khi cần so sánh gói tiết kiệm, chỉ cần cập nhật các giá trị đầu vào thay vì viết lại công thức từ đầu.

Kết quả thực tế

Sau khi chuyển sang dùng hàm FV, thời gian so sánh các gói tiết kiệm giảm từ 15 phút xuống 2 phút. Thay vì tạo bảng tính riêng cho từng gói, tôi chỉ cần thay đổi lãi suất và số tháng trong công thức duy nhất. Kết quả hiển thị ngay lập tức, không cần kiểm tra từng ô tính một.

Hàm FV hoạt động tốt cho lãi suất cố định và các khoản thanh toán đều đặn. Phiên bản Excel 2016 trở lên xử lý hàm này nhanh chóng ngay cả với hàng nghìn hàng dữ liệu. Nếu cần tính toán với lãi suất biến động, kết hợp FV với các hàm khác hoặc chia nhỏ thành nhiều giai đoạn.