Bạn muốn có 500 triệu trong tài khoản sau 10 năm. Ngân hàng cho lãi suất 7% mỗi năm. Câu hỏi đơn giản: Hôm nay phải gửi bao nhiêu? Trước đây tôi tính bằng tay với máy tính cầm tay, mất 15 phút và thường sai. Hàm PV trong Excel giải quyết vấn đề này trong 30 giây với độ chính xác tuyệt đối.

Hàm PV tính chính xác cái gì

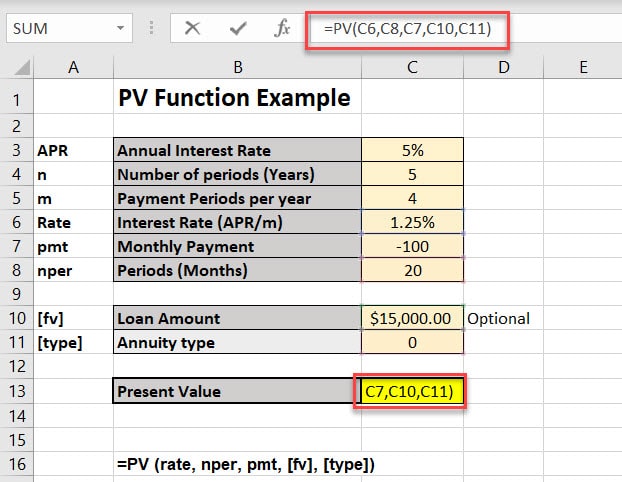

Hàm PV (Present Value) thuộc nhóm hàm tài chính, tính giá trị hiện tại của một khoản tiền trong tương lai dựa trên lãi suất cố định. Bạn nhập vào mục tiêu tương lai và lãi suất, Excel trả về số tiền cần có ngay hôm nay.

Cú pháp cơ bản:

=PV(rate, nper, pmt, [fv], [type])Các tham số:

rate: Lãi suất mỗi kỳ (nếu tính theo tháng thì lấy lãi suất năm chia 12)nper: Tổng số kỳ thanh toán (số năm hoặc số tháng)pmt: Số tiền thanh toán định kỳ (gửi thêm mỗi tháng/năm)fv: Giá trị tương lai mong muốn (tùy chọn)type: 0 cho thanh toán cuối kỳ, 1 cho đầu kỳ (tùy chọn)

Điểm quan trọng nhất: rate và nper phải cùng đơn vị. Nếu tính theo tháng thì cả hai đều theo tháng. Nếu theo năm thì cả hai đều theo năm.

Ví dụ 1: Tính số tiền gửi ngân hàng một lần

Bài toán phổ biến nhất là gửi tiết kiệm một lần duy nhất, để sau nhiều năm có đủ số tiền cần.

Tình huống:

- Mục tiêu: 500 triệu sau 10 năm

- Lãi suất ngân hàng: 7% mỗi năm

- Không gửi thêm tiền trong suốt 10 năm

Công thức:

=PV(7%, 10, 0, 500000000)Chi tiết tham số:

7%: Lãi suất 7% mỗi năm10: 10 năm0: Không gửi thêm tiền định kỳ500000000: Mục tiêu 500 triệu

Kết quả: -254.173.523 đồng

Dấu âm có nghĩa đây là dòng tiền ra (bạn phải bỏ ra số tiền này). Excel quy ước tiền chi ra là số âm, tiền thu vào là số dương. Vậy hôm nay bạn cần gửi 254.173.523 đồng, sau 10 năm với lãi kép 7% sẽ thành 500 triệu.

Mẹo nhỏ: Nếu muốn kết quả hiển thị số dương, thêm dấu trừ trước công thức:

=-PV(7%, 10, 0, 500000000)Ví dụ 2: Tính khoản vay trả góp

Trường hợp bạn vay tiền và trả góp hàng tháng cố định, cần tính số tiền vay ban đầu là bao nhiêu.

Tình huống:

- Trả góp: 2 triệu mỗi tháng

- Thời hạn: 2 năm (24 tháng)

- Lãi suất: 10% mỗi năm

- Sau 24 tháng trả hết nợ

Công thức:

=PV(10%/12, 2*12, 2000000, 0)Chi tiết tham số:

10%/12: Lãi suất 10% năm = 0.833% mỗi tháng2*12: 2 năm = 24 tháng2000000: Trả 2 triệu mỗi tháng0: Sau 24 tháng không còn nợ

Kết quả: -43.341.710 đồng

Bạn có thể vay tối đa 43.341.710 đồng với điều kiện trả 2 triệu mỗi tháng trong 24 tháng ở lãi suất 10% năm. Con số âm nghĩa là từ góc nhìn người cho vay, đây là số tiền họ bỏ ra.

Tôi dùng công thức này để tính xem với thu nhập hiện tại, có thể vay bao nhiêu tiền mua nhà. Thay vì hỏi ngân hàng nhiều lần, tôi tự tính trong Excel và biết chính xác hạn mức.

Ví dụ 3: Gửi tiết kiệm định kỳ kết hợp

Trường hợp phức tạp hơn là vừa gửi một khoản ban đầu, vừa gửi thêm định kỳ mỗi năm.

Tình huống:

- Mục tiêu: 200 triệu sau 10 năm

- Gửi thêm: 25 triệu vào đầu mỗi năm

- Lãi suất: 7% mỗi năm

Công thức:

=PV(7%, 10, -25000000, 200000000, 1)Chi tiết tham số:

7%: Lãi suất 7% năm10: 10 năm-25000000: Gửi thêm 25 triệu mỗi năm (âm vì là tiền chi ra)200000000: Mục tiêu 200 triệu1: Gửi vào đầu mỗi năm (không phải cuối năm)

Kết quả: 24.361.869 đồng

Hôm nay cần gửi 24.361.869 đồng, sau đó mỗi năm gửi thêm 25 triệu vào đầu năm, sau 10 năm sẽ có đủ 200 triệu. Tham số type=1 quan trọng ở đây vì gửi tiền đầu năm cho lãi chạy lâu hơn so với cuối năm.

Bốn lỗi phổ biến cần tránh

Lỗi 1: Không đồng nhất đơn vị

Lãi suất 10% năm nhưng nper là 24 tháng. Kết quả sai hoàn toàn. Phải chuyển lãi suất thành 10%/12 cho từng tháng hoặc chuyển nper thành 2 năm.

Lỗi 2: Quên dấu âm cho pmt

Khi gửi tiền định kỳ, pmt phải là số âm. Nếu nhập số dương, Excel hiểu bạn nhận tiền mỗi kỳ thay vì gửi tiền, kết quả sẽ ngược lại.

Lỗi 3: Bỏ qua tham số type

Thanh toán đầu kỳ và cuối kỳ khác biệt đáng kể về lãi suất. Mặc định Excel dùng type=0 (cuối kỳ). Nếu gửi đầu kỳ mà không khai báo type=1, tính toán sẽ thiếu một kỳ lãi.

Lỗi 4: Nhầm lẫn giữa pmt và fv

pmt là tiền gửi/trả định kỳ, fv là mục tiêu cuối cùng. Công thức bắt buộc phải có một trong hai tham số này. Nếu chỉ gửi một lần thì pmt=0, nếu chỉ gửi định kỳ thì fv=0.

Bảng tính nhanh để dùng nhiều lần

Thay vì nhập công thức mỗi lần, tạo một bảng tính cố định với các ô tham chiếu:

| Tham số | Ô | Giá trị ví dụ |

|---|---|---|

| Lãi suất năm | B2 | 7% |

| Số năm | B3 | 10 |

| Gửi định kỳ | B4 | 0 |

| Mục tiêu | B5 | 500000000 |

| Đầu/Cuối kỳ | B6 | 0 |

| Số tiền cần gửi hôm nay | B8 | =PV(B2,B3,B4,B5,B6) |

Chỉ cần thay đổi các giá trị trong cột B, ô B8 tự động cập nhật kết quả. Tôi lưu file Excel này trên desktop, mỗi khi cần tính nhanh chỉ việc mở ra và nhập số liệu mới.

Khi nào dùng NPV thay vì PV

Hàm PV chỉ hoạt động với các khoản thanh toán cố định và đều đặn. Nếu mỗi tháng gửi số tiền khác nhau, hoặc dòng tiền không đều, phải dùng hàm NPV (Net Present Value).

Ví dụ PV không dùng được:

- Tháng 1 gửi 2 triệu

- Tháng 2 gửi 3 triệu

- Tháng 3 gửi 1.5 triệu

- Tháng 4 không gửi

Với tình huống này, chuyển sang dùng NPV hoặc XNPV cho ngày cụ thể.

Tương thích và phiên bản

Hàm PV có sẵn trong tất cả phiên bản Excel từ 2007 trở đi, bao gồm Excel 365, Excel 2019, Excel 2016, và cả Excel cho Mac. Hàm hoạt động giống hệt nhau trên mọi nền tảng.

Công thức cũng tương thích với Google Sheets với cú pháp hoàn toàn giống nhau. Nếu cần share file với người dùng Google Sheets, không cần lo về compatibility.

Bốn công thức trên đủ giải quyết hầu hết bài toán tài chính cá nhân. Bắt đầu với ví dụ tiết kiệm đơn giản, sau đó thử tính khoản vay. Quan trọng nhất là đảm bảo rate và nper cùng đơn vị – đây là nguồn gốc 90% lỗi sai. Với bảng tính cố định, bạn có công cụ tính toán tài chính instant bất cứ lúc nào.