Tính tiền gốc phải trả mỗi tháng cho khoản vay mua nhà thường khiến nhiều người bối rối. Tôi từng dành 30 phút mỗi tháng để tính thủ công bằng cách lấy tổng tiền trả trừ đi phần lãi, rồi kiểm tra lại nhiều lần vì sợ sai số. Hàm PPMT trong Excel giải quyết vấn đề này trong 10 giây với độ chính xác tuyệt đối.

Tại sao cần biết tiền gốc riêng biệt

Khi vay ngân hàng mua nhà, bạn trả một khoản tiền cố định mỗi tháng. Nhưng khoản tiền đó gồm hai phần: tiền gốc và tiền lãi. Biết chính xác phần tiền gốc giúp bạn theo dõi nợ giảm bao nhiêu sau mỗi kỳ, lập kế hoạch trả nợ sớm, và đối chiếu với bảng sao kê ngân hàng.

Nhiều người chỉ biết tổng tiền phải trả nhưng không rõ bao nhiêu là gốc, bao nhiêu là lãi. Điều này dẫn đến những quyết định tài chính sai lầm, như không tận dụng được khoản tiền dư để trả nợ gốc sớm và giảm lãi suất tổng.

Nếu tính bằng tay, bạn phải dùng công thức phức tạp với nhiều bước trung gian. Với khoản vay 20 năm, bạn cần tính cho 240 tháng. Một sai sót nhỏ trong công thức sẽ lan truyền qua tất cả các tháng sau.

Hàm PPMT khác gì với PMT và IPMT

Excel có ba hàm chính để tính toán khoản vay trả góp. Hiểu rõ sự khác biệt giúp bạn chọn đúng hàm cho từng mục đích.

Hàm PMT tính tổng số tiền phải trả mỗi kỳ, bao gồm cả gốc và lãi. Đây là con số bạn thấy trên hợp đồng vay: khoản thanh toán hàng tháng cố định. Ví dụ, vay 500 triệu trong 20 năm với lãi suất 8 phần trăm mỗi năm, hàm PMT cho biết bạn phải trả khoảng 4,18 triệu mỗi tháng.

Hàm IPMT tính phần lãi phải trả trong một kỳ cụ thể. Tháng đầu tiên bạn trả nhiều lãi hơn vì số nợ gốc còn cao. Càng về sau, phần lãi càng giảm vì nợ gốc đã giảm dần.

Hàm PPMT tính phần tiền gốc phải trả trong một kỳ cụ thể. Đây là điểm mấu chốt để theo dõi nợ giảm như thế nào theo thời gian. Mỗi tháng, phần gốc tăng dần trong khi phần lãi giảm dần, nhưng tổng số tiền trả vẫn cố định.

Công thức liên hệ: PMT = PPMT + IPMT

Khoản thanh toán hàng tháng luôn bằng tổng của tiền gốc và tiền lãi trong kỳ đó.

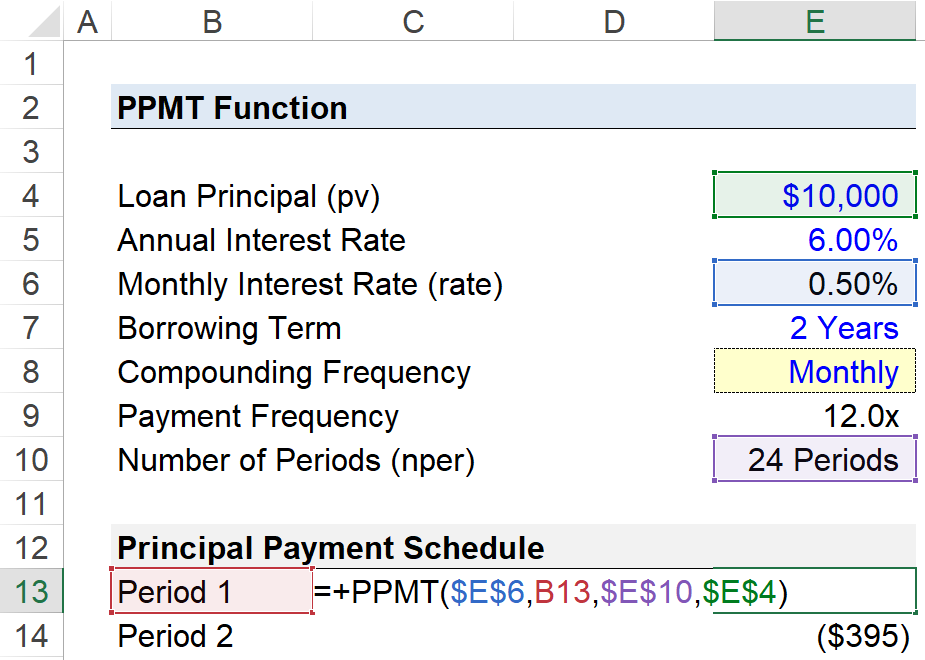

Cú pháp hàm PPMT chi tiết

Cú pháp đầy đủ của hàm PPMT trong Excel:

=PPMT(lãi_suất, kỳ, tổng_số_kỳ, giá_trị_hiện_tại, [giá_trị_tương_lai], [loại])lãi_suất (rate): Lãi suất cho mỗi kỳ thanh toán. Nếu lãi suất ngân hàng báo là 8 phần trăm mỗi năm nhưng bạn trả hàng tháng, phải chia cho 12. Nhập là 8%/12 hoặc 0,00667.

kỳ (per): Kỳ thanh toán mà bạn muốn tính tiền gốc. Nếu muốn biết tháng thứ 5 trả bao nhiêu gốc, nhập số 5. Giá trị này phải từ 1 đến tổng số kỳ.

tổng_số_kỳ (nper): Tổng số lần thanh toán của khoản vay. Vay 20 năm trả hàng tháng thì là 20 nhân 12 bằng 240 kỳ.

giá_trị_hiện_tại (pv): Số tiền vay ban đầu. Vay 500 triệu thì nhập 500000000. Lưu ý phải nhập số âm hoặc dương tùy theo quy ước của bạn.

giá_trị_tương_lai (fv): Tùy chọn. Số dư còn lại sau khi thanh toán xong. Thường để trống hoặc nhập 0 vì mục tiêu là trả hết nợ.

loại (type): Tùy chọn. Nhập 0 nếu trả vào cuối kỳ, nhập 1 nếu trả vào đầu kỳ. Hầu hết khoản vay trả cuối tháng nên để 0 hoặc bỏ qua.

Ví dụ thực tế với khoản vay mua nhà

Giả sử bạn vay ngân hàng 500 triệu đồng để mua nhà với các điều kiện sau:

- Số tiền vay: 500.000.000 đồng

- Lãi suất: 8 phần trăm mỗi năm

- Thời gian vay: 20 năm

- Trả góp hàng tháng vào cuối mỗi tháng

Bạn muốn biết tháng thứ 12 phải trả bao nhiêu tiền gốc.

Bước 1: Mở Excel và tạo bảng dữ liệu với các thông tin:

- Ô A1: Số tiền vay

- Ô B1: 500000000

- Ô A2: Lãi suất năm

- Ô B2: 8%

- Ô A3: Số năm

- Ô B3: 20

- Ô A4: Kỳ cần tính

- Ô B4: 12

Bước 2: Tại ô trống, nhập công thức:

=PPMT(B2/12, B4, B3*12, -B1)Giải thích công thức:

- B2/12: Lãi suất 8% chia cho 12 tháng = 0,667% mỗi tháng

- B4: Kỳ thứ 12

- B3*12: 20 năm nhân 12 tháng = 240 kỳ

- -B1: Số tiền vay với dấu âm (quy ước dòng tiền ra)

Bước 3: Nhấn Enter để xem kết quả.

Kết quả hiển thị khoảng 1.516.000 đồng. Đây là phần tiền gốc bạn trả trong tháng thứ 12.

So sánh tiền gốc và tiền lãi theo thời gian

Để hiểu rõ cơ chế trả nợ, tạo bảng phân tích cho 12 tháng đầu:

Cột A: Tháng (1 đến 12) Cột B: Tiền gốc (dùng hàm PPMT) Cột C: Tiền lãi (dùng hàm IPMT) Cột D: Tổng trả (dùng hàm PMT)

Tại ô B2, nhập công thức:

=PPMT($B$2/12, A2, $B$3*12, -$B$1)Tại ô C2, nhập công thức:

=IPMT($B$2/12, A2, $B$3*12, -$B$1)Tại ô D2, nhập công thức:

=PMT($B$2/12, $B$3*12, -$B$1)Kéo các công thức xuống đến hàng 13 để tính cho 12 tháng.

Quan sát quan trọng:

- Tháng 1: Tiền gốc khoảng 1.500.000 đồng, tiền lãi khoảng 2.680.000 đồng

- Tháng 12: Tiền gốc khoảng 1.516.000 đồng, tiền lãi khoảng 2.664.000 đồng

- Tổng tiền trả hàng tháng cố định: 4.180.000 đồng

Mỗi tháng, phần tiền gốc tăng một chút và phần lãi giảm một chút. Sau 10 năm, tỷ lệ này đảo ngược với phần gốc chiếm đa số.

Mẹo tối ưu khi dùng hàm PPMT

Kiểm tra bằng cách cộng: Luôn kiểm tra xem PPMT cộng IPMT có bằng PMT không. Nếu khác biệt, có lỗi trong công thức.

Dùng tham chiếu tuyệt đối: Khi kéo công thức, dùng ký hiệu đô la để cố định các ô chứa lãi suất và số tiền vay. Ví dụ $B$2 thay vì B2.

Chú ý đơn vị thời gian: Lãi suất và số kỳ phải cùng đơn vị. Lãi suất năm chia 12 thì số kỳ cũng phải nhân 12. Lãi suất năm không chia thì số kỳ tính theo năm.

Dấu âm dương quan trọng: Excel hiểu số âm là tiền ra và số dương là tiền vào. Quy ước nhất quán trong toàn bộ bảng tính để tránh nhầm lẫn. Thông thường, số tiền vay là số âm, kết quả PPMT và IPMT sẽ là số dương.

Tạo bảng trả nợ đầy đủ: Thay vì tính từng tháng một, tạo bảng cho tất cả 240 tháng. Sử dụng cột phụ để tính số dư còn lại sau mỗi kỳ. Công thức số dư: Số dư tháng trước trừ tiền gốc tháng hiện tại.

Ứng dụng trong quyết định tài chính

Biết chính xác tiền gốc mỗi tháng giúp bạn đưa ra các quyết định thông minh hơn:

Trả nợ sớm hiệu quả: Nếu có khoản tiền dư 50 triệu, bạn có thể trả thêm vào gốc. Điều này giảm số dư nợ nhanh hơn và tiết kiệm đáng kể tiền lãi trong những năm sau. Dùng hàm PPMT để tính lại bảng trả nợ với số dư mới.

So sánh các gói vay: Ngân hàng cung cấp nhiều gói với lãi suất và thời hạn khác nhau. Tạo nhiều bảng tính với PPMT để so sánh tổng tiền lãi phải trả và chọn gói tối ưu.

Lập ngân sách chính xác: Biết phần gốc giúp bạn hiểu tài sản tăng bao nhiêu mỗi tháng. Đây là phần bạn thực sự sở hữu, không phải chi phí như tiền lãi.

Đối chiếu sao kê ngân hàng: Một số ngân hàng chỉ ghi tổng số tiền trả mà không tách riêng gốc và lãi. Dùng PPMT và IPMT để kiểm tra xem ngân hàng tính đúng chưa.

Những lỗi thường gặp khi dùng PPMT

Nhầm lẫn đơn vị thời gian: Lãi suất 8 phần trăm mỗi năm nhưng quên chia cho 12 khi tính theo tháng. Kết quả sẽ sai hoàn toàn, thường cao gấp nhiều lần so với thực tế.

Giá trị kỳ ngoài phạm vi: Nhập kỳ là 250 trong khi tổng chỉ có 240 kỳ. Excel trả về lỗi số (#NUM!). Luôn kiểm tra kỳ cần tính phải từ 1 đến tổng số kỳ.

Quên dấu âm cho giá trị hiện tại: Nếu nhập số tiền vay là số dương mà không có dấu âm trong công thức, kết quả PPMT sẽ âm. Mặc dù về mặt toán học vẫn đúng, nhưng gây khó hiểu khi đọc bảng.

Sử dụng giá trị tương lai sai: Một số người nhầm giá trị tương lai là số tiền còn nợ sau kỳ cần tính. Thực tế, giá trị tương lai là số dư mục tiêu sau khi trả hết khoản vay, thường là 0.

Kết hợp PPMT với các hàm khác

Hàm PPMT trở nên mạnh mẽ hơn khi kết hợp với các hàm Excel khác:

CUMIPMT – Tính tổng lãi trong nhiều kỳ: Thay vì tính IPMT cho từng tháng rồi cộng lại, dùng CUMIPMT để tính tổng lãi từ tháng 1 đến tháng 60 chẳng hạn.

CUMPRINC – Tính tổng gốc trong nhiều kỳ: Tương tự, CUMPRINC tính tổng tiền gốc đã trả trong một khoảng thời gian. Hữu ích để biết sau 5 năm đã trả được bao nhiêu gốc.

IF – Tạo cảnh báo: Dùng hàm IF để tô màu đỏ các tháng có tiền lãi cao hơn tiền gốc, nhắc nhở bạn cân nhắc trả nợ sớm.

SUM – Tổng hợp: Tính tổng tất cả tiền gốc trong 240 tháng phải bằng đúng số tiền vay ban đầu. Đây là cách kiểm tra công thức có đúng không.

Khi nào nên dùng công cụ khác

Hàm PPMT phù hợp với khoản vay có lãi suất cố định và kỳ trả đều đặn. Một số trường hợp cần cách tiếp cận khác:

Lãi suất thả nổi: Nếu lãi suất thay đổi theo quý hoặc năm, PPMT không phản ánh chính xác vì nó giả định lãi suất không đổi. Cần tính từng giai đoạn với lãi suất tương ứng.

Ân hạn gốc: Một số khoản vay cho phép trả chỉ lãi trong 1-2 năm đầu. PPMT không mô tả được giai đoạn này vì công thức giả định trả đều gốc và lãi ngay từ đầu.

Trả nợ không đều: Nếu bạn trả nhiều hơn hoặc ít hơn mỗi tháng, cần xây dựng bảng tính tùy chỉnh thay vì dùng PPMT chuẩn. Mỗi tháng trả khác nhau đòi hỏi tính toán riêng biệt.

Các khoản phí khác: Phí bảo hiểm, phí quản lý không nằm trong công thức PPMT. Cần cộng thêm các khoản này vào tổng chi phí hàng tháng để có con số chính xác.

Tương thích và yêu cầu

Hàm PPMT có sẵn trong tất cả phiên bản Excel từ Excel 2007 trở đi, bao gồm Excel 2010, 2013, 2016, 2019, Excel 2021 và Microsoft 365. Hàm cũng hoạt động trên Excel cho Mac và Excel Online.

Không cần cài đặt thêm gì. Chỉ cần mở Excel và bắt đầu sử dụng. Hàm thuộc nhóm Hàm Tài Chính, có thể tìm thấy trong thư viện hàm bằng cách nhấn nút Insert Function hoặc gõ trực tiếp vào ô.

Google Sheets cũng hỗ trợ hàm PPMT với cú pháp tương tự. Nếu làm việc với nhiều người, chia sẻ file qua Google Sheets giúp cộng tác dễ dàng hơn mà không lo vấn đề tương thích phiên bản.

Đối với các phần mềm tài chính chuyên dụng, hầu hết đều có sẵn công cụ tính toán khoản vay. Nhưng Excel vẫn là lựa chọn linh hoạt nhất để tùy chỉnh và phân tích theo nhu cầu riêng.

Kết luận

Hàm PPMT giúp bạn tính chính xác phần tiền gốc phải trả trong bất kỳ kỳ nào của khoản vay. Điều này quan trọng để theo dõi nợ giảm như thế nào, lập kế hoạch trả nợ sớm, và đưa ra quyết định tài chính thông minh. Kết hợp với IPMT và PMT, bạn có bộ công cụ đầy đủ để phân tích mọi khía cạnh của khoản vay. Chỉ cần chú ý đến đơn vị thời gian và dấu âm dương, công thức sẽ cho kết quả chính xác ngay lập tức.